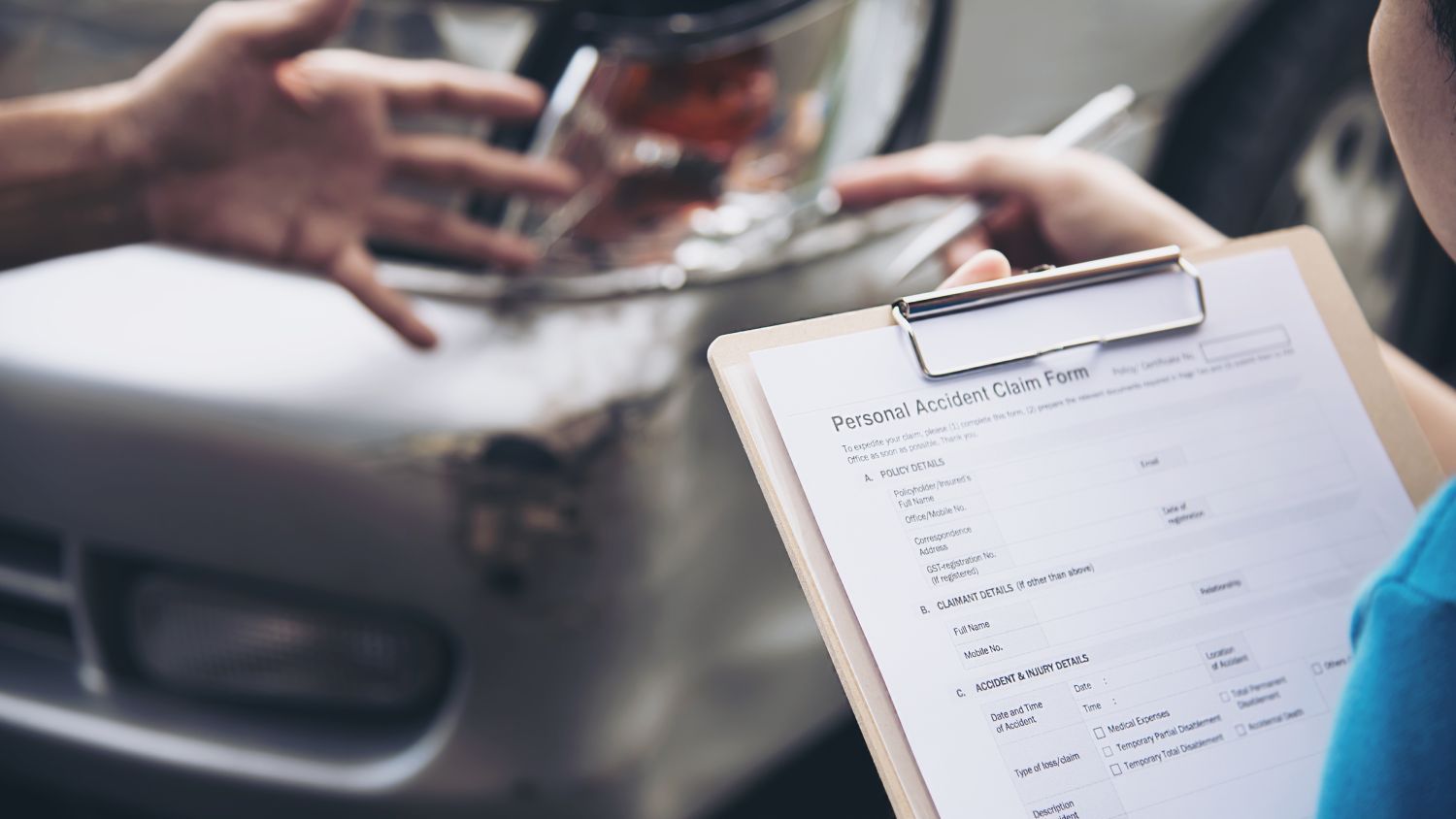

Recopile pruebas en el lugar del accidente

Mientras se encuentre en el lugar del accidente, y solo después de haber garantizado la seguridad de todos, es fundamental recopilar tantas pruebas como sea posible. Puede hacerlo utilizando su teléfono móvil (smartphone).

Tome fotografías y vídeos de todo lo relacionado con el accidente. Esto incluye todos los vehículos implicados, sus matrículas, los daños visibles y el entorno del lugar. Capture detalles como la posición final de los coches, las señales de carro, el estado de la carretera y las marcas de frenada. Estas pruebas visuales pueden utilizarse para reconstruir el accidente y proporcionar una prueba irrefutable de las circunstancias.

Si hay testigos del accidente, hable con ellos y obtenga sus nombres completos y datos de contacto. Su testimonio puede ser una herramienta muy valiosa para que un abogado especialista en accidentes pueda construir un caso sólido.

Obtenga una copia del informe policial

Después del accidente, es fundamental que contacte con el departamento de policía o la autoridad competente para obtener una copia oficial del informe policial. Este documento servirá como una prueba clave, proporcionando una base objetiva para la investigación del accidente y sirviendo de respaldo para su reclamación.

Leyes sobre accidentes de carro en Florida que debe conocer

El panorama legal después de un accidente de carro es complejo, y Florida cuenta con un conjunto de leyes particulares que afectan de forma significativa a la capacidad de una persona para obtener una indemnización. Comprender estas leyes es fundamental para proteger sus derechos y garantizar un resultado justo.

Florida: un estado con seguro ‘sin culpa’ (No-Fault)

Florida opera bajo un sistema de seguros de coche ‘sin culpa’ (no-fault). Esto significa que, tras un accidente y sin importar quién fue el responsable, cada conductor debe recurrir primero a su propia compañía de seguros para cubrir los gastos iniciales. Este sistema está diseñado para agilizar el proceso en casos de accidentes leves y reducir el número de demandas de menor cuantía. La ley exige que todos los conductores tengan un tipo de cobertura específica conocida como Protección contra Lesiones Personales (PIP).

Explicación de la cobertura PIP (Protección contra Lesiones Personales)

La cobertura PIP es la piedra angular del sistema ‘sin culpa’ (no-fault) de Florida. Es una parte obligatoria de toda póliza de seguro de coche y proporciona beneficios económicos hasta un límite determinado, sin importar quién tuvo la culpa del accidente. Una póliza PIP estándar en Florida ofrece una cobertura mínima de 10.000 $.

Esta cobertura paga una parte de los gastos de una persona relacionados con el accidente, concretamente:

El 80 % de los gastos médicos.

El 60 % de los salarios perdidos si la lesión sufrida en el accidente impide que la persona trabaje.

El 100 % de los servicios de reemplazo, como la contratación de una persona para realizar tareas domésticas que la persona lesionada ya no puede hacer.

Una prestación por fallecimiento de 5.000 $ si las lesiones provocan la muerte.

Es fundamental recordar que, para poder optar a estos beneficios, la persona debe recibir tratamiento médico en un plazo de 14 días desde la fecha del accidente.

Cuándo se puede presentar una reclamación contra el conductor responsable

Aunque la cobertura PIP es la primera línea de defensa, a menudo no cubre la totalidad de los gastos, especialmente en casos de lesiones graves. Una póliza PIP no ofrece indemnización por daños no económicos, como el dolor y el sufrimiento o la angustia emocional.

Una persona solo puede presentar una demanda por lesiones personales contra el seguro del conductor responsable si sus lesiones cumplen con un umbral legal específico, que generalmente implica una “lesión permanente o crónica”.

Este es a menudo el punto en el que un abogado con experiencia en accidentes de carro se vuelve indispensable, ya que puede ayudarle a determinar si sus lesiones cumplen los requisitos para presentar una demanda y puede luchar para obtener una indemnización por los daños adicionales que la cobertura PIP no cubre.

La negligencia comparativa en Florida

Un cambio reciente y de gran importancia en la ley de Florida se refiere a la negligencia comparativa. Desde marzo de 2023, Florida pasó de un sistema de negligencia comparativa “pura” a uno “modificado”, como parte de una reforma legal más amplia en materia de responsabilidad civil. Este cambio afecta drásticamente a la capacidad de una persona para obtener una indemnización si comparte algún grado de culpa en el accidente.

Según la nueva ley, una persona no podrá recibir ninguna indemnización si se determina que tiene más del 50 % de la culpa del accidente. Se trata de un umbral muy estricto. Si se determina que la persona tiene un 50 % o menos de la culpa, su indemnización se reducirá en el porcentaje de culpa que se le asigne.

Por ejemplo, si los daños totales de una persona se valoran en 100.000 $, pero se determina que tiene un 25 % de culpa en el accidente, solo podrá recuperar un máximo de 75.000 $.

Este cambio significa que la determinación de la culpa es más importante que nunca. Las compañías de seguros y los abogados de la parte contraria intentarán asignar un porcentaje de culpa mayor a una persona para reducir o eliminar su responsabilidad. Un abogado experto en accidentes de carro puede reunir pruebas, como los datos de la caja negra del vehículo, testimonios de testigos y análisis de reconstrucción de accidentes, para demostrar que el otro conductor fue el principal responsable y proteger así el derecho de su cliente a recibir una indemnización.

Plazo de prescripción para reclamaciones por accidente de carro en Florida

El plazo de prescripción es una ley que establece un límite de tiempo para presentar una demanda. Como parte de la misma reforma legal que cambió la negligencia comparativa, Florida redujo su plazo de prescripción para las demandas por lesiones personales basadas en negligencia de cuatro a dos años.

Esto significa que, desde la fecha del accidente, una persona tiene solo dos años para presentar una demanda ante los tribunales. No cumplir con este plazo resultará en la pérdida total del derecho a demandar, sin importar la gravedad de las lesiones o lo claro que esté quién tuvo la culpa. Un abogado puede garantizar que todos los documentos legales se presenten correctamente y dentro de los plazos establecidos.

Errores comunes que debe evitar tras un accidente de carro

El período posterior a un accidente de carro está lleno de estrés, tanto emocional como físico. En ese estado, es fácil cometer errores que, aunque parezcan inofensivos en el momento, pueden ser utilizados por las compañías de seguros para denegar o reducir el valor de una reclamación. Los peritos de las aseguradoras son expertos en justificar el pago de la mínima indemnización posible y utilizarán cualquier paso en falso como motivo para ello.

Admitir la culpa en el lugar de los hechos

Uno de los errores más perjudiciales que puede cometer es disculparse o admitir la culpa ante cualquiera en el lugar del accidente. Incluso un simple “lo siento” puede ser interpretado como una admisión de culpabilidad y ser utilizado más tarde en su contra por la compañía de seguros.

La determinación de la responsabilidad es un proceso legal complejo que debe basarse en las pruebas y ser evaluado por profesionales, no en una declaración hecha bajo presión emocional en el lugar de los hechos. Es fundamental ceñirse a los hechos y evitar hacer cualquier tipo de declaración sobre quién o qué tuvo la culpa.

Retrasar la atención médica

Como ya se ha mencionado, retrasar la atención médica es un error grave. Las compañías de seguros argumentarán que las lesiones no fueron causadas por el accidente si existe un lapso de tiempo entre la colisión y el momento en que la persona busca tratamiento.

Podrían alegar que las lesiones eran preexistentes o que fueron causadas por un suceso posterior al accidente. Para que una reclamación prospere, debe existir un vínculo claro y continuo entre el accidente y las lesiones. Los informes médicos obtenidos a tiempo proporcionan dicha prueba.

Hablar con el perito de la aseguradora sin asesoramiento legal

Este es uno de los errores más comunes y costosos que se pueden cometer. Tras un accidente, es muy probable que el perito de la aseguradora del otro conductor le contacte directamente. Es fundamental recordar que este perito trabaja para la compañía de seguros, no para la parte perjudicada. Su objetivo principal es minimizar la indemnización a pagar.

No debe dar una declaración grabada ni aceptar un acuerdo rápido sin antes consultar con un abogado especialista en accidentes. Un abogado se encargará de toda la comunicación con las aseguradoras en su nombre, garantizando que ninguna información sea malinterpretada o utilizada en su contra.

Publicar en redes sociales sobre el accidente

Las redes sociales se han convertido en una herramienta clave para las compañías de seguros y los abogados de la parte contraria en los casos de lesiones personales. Cualquier cosa que una persona publique en internet —incluyendo fotos, comentarios o registros de ubicación (check-ins)— puede ser utilizada para debilitar su reclamación.

Por ejemplo, una foto suya en un evento social podría usarse para cuestionar una reclamación por lesiones graves o por dolor y sufrimiento. Del mismo modo, un comentario informal sobre el accidente podría interpretarse como una admisión de culpa. La mejor práctica es configurar todas sus cuentas de redes sociales como privadas y abstenerse de publicar nada sobre el accidente, las lesiones o el proceso legal hasta que el caso se haya resuelto.

Cuándo contactar a un abogado especialista en accidentes de carro en Florida

Aunque algunos accidentes menores o golpes leves pueden resolverse directamente con la compañía de seguros, existen situaciones específicas en las que la ayuda de un abogado de accidentes de carro no solo es recomendable, sino fundamental para proteger los derechos de una persona y garantizar una indemnización justa.

Casos de lesiones graves o muerte por negligencia

Si las lesiones sufridas en un accidente de carro son graves, o si el accidente resultó en una muerte por negligencia, los daños y perjuicios superarán con creces lo que una póliza PIP puede cubrir. La persona lesionada puede haber acumulado importantes gastos médicos, pérdida de salarios, además de dolor y sufrimiento.

En estas circunstancias, la intervención de un abogado es crucial para construir un caso sólido contra el conductor responsable y su aseguradora. El objetivo es conseguir una indemnización completa y justa por todos los daños, incluyendo los costes médicos futuros y la angustia emocional. Un bufete de abogados con experiencia tiene los recursos necesarios para hacer frente a las grandes compañías de seguros y luchar por la justicia para las víctimas y sus familias.

Conflictos con las compañías de seguros

Las compañías de seguros no siempre están dispuestas a pagar un acuerdo justo. Pueden ofrecer una cantidad muy baja que no cubra todos los daños y perjuicios, o directamente denegar una reclamación legítima por el accidente.

Un abogado puede negociar con los peritos de la aseguradora en su nombre y, si es necesario, presentar una demanda para recurrir una denegación de mala fe. La experiencia y el conocimiento del sistema legal de un abogado pueden marcar la diferencia entre una oferta a la baja y un acuerdo justo.

Accidentes con conductores sin seguro o con seguro insuficiente

En Florida, un número alarmante de conductores no tiene seguro o no cuenta con la cobertura suficiente para cubrir los daños que causan. En estos casos, una persona puede enfrentarse a gastos abrumadores, incluso si no tiene la culpa del accidente.

La ley de Florida exige que todas las aseguradoras ofrezcan la cobertura para conductores sin seguro o con seguro insuficiente (UM/UIM) como una red de seguridad. Un abogado experto puede ayudar a una persona a navegar esta área tan compleja, a evaluar su póliza para determinar si tiene cobertura UM/UIM y a identificar todas las fuentes potenciales de compensación. Esto incluye la “acumulación” (stacking) de múltiples pólizas para aumentar la indemnización disponible.

Accidentes con vehículos comerciales y de VTC (Uber, Lyft)

Los accidentes en los que están implicados vehículos comerciales, como camiones de gran tonelaje, o vehículos de transporte con conductor (VTC, por ejemplo, Uber o Lyft) son legalmente complejos. Estos casos suelen implicar múltiples pólizas de seguro y entidades corporativas, lo que dificulta la determinación de la responsabilidad.

Un abogado puede ayudarle a gestionar estas complejidades, a identificar a todas las partes responsables y a exigirles que respondan por los daños y perjuicios.

Preguntas Frecuentes

¿Debo reportar todos los accidentes en Florida?

Siempre es recomendable reportar cualquier accidente de carro que provoque lesiones o daños materiales importantes. Al hacerlo, se crea un informe policial oficial, que es un documento crucial para presentar una reclamación por los daños sufridos.

¿Qué pasa si el otro conductor no tiene seguro?

Si el conductor responsable no tiene seguro, es posible que la persona afectada pueda obtener una indemnización a través de su propia cobertura de conductor sin seguro (UM). Un abogado puede ayudarle a determinar si usted cuenta con este tipo of de cobertura y asistirle durante el proceso de reclamación.

¿Puedo recibir una indemnización si tuve parte de la culpa?

Sí, puede recibir una indemnización siempre que se determine que su responsabilidad en el accidente es del 50 % o menos, de acuerdo con la ley de negligencia comparativa modificada de Florida. El importe de su indemnización se reducirá en función de su porcentaje de culpa. Por ejemplo, si usted tiene el 25 % de la culpa, solo podrá recuperar el 75 % del total de los daños.